2021年,在新冠疫苗的加持下,全球风险情绪明显改善。新冠疫情贯穿全年,虽然新冠病毒已经过多代发展,拥有十多个变异体,尤其是2020年末首次在印度发现的Delta病毒和2021年11月末由...

2021年,在新冠疫苗的“加持”下,全球风险情绪明显改善。新冠疫情贯穿全年,虽然新冠病毒已经过多代发展,拥有十多个变异体,尤其是2020年末首次在印度发现的Delta病毒和2021年11月末由南非报告的Omicron病毒,因其超强的传播能力而让多国屡次封锁,但疫苗研发和接种的快速推进令疫情防控效果显著,加之多项非常规刺激政策持续发力,经济逐步适应了与疫情共振,生产活动逐步恢复到疫情前水平。

不过,疫情的冲击已经让全球的主要需求更加倾向于商品,工作方式更加数字化、社交互动更加本土化,劳动力市场的参与也受到抑制。这些变化共同致使供应链紧张,全球贸易商品和能源价格上涨,劳动力市场收紧,通胀水平持续提升,各国央行为了抑制通胀快速上行而收紧货币政策。疫情反复、通胀上升和央行货币政策转向是影响市场情绪的主要因素,也构成了2021年全球外汇市场主要货币走势的最大驱动因素。

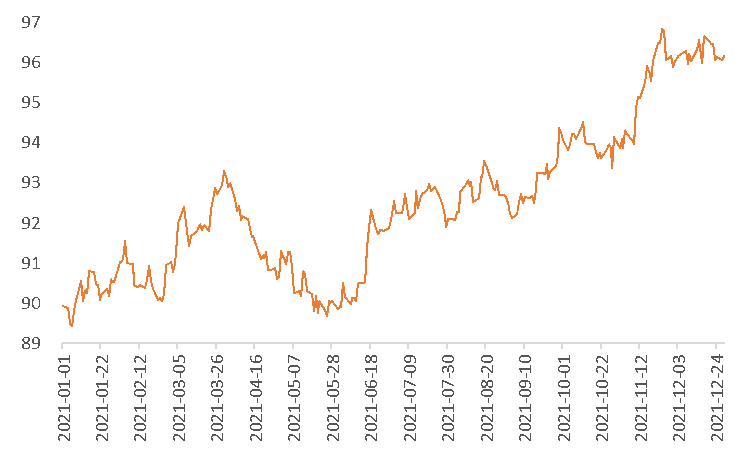

美元指数震荡走强,年末站稳96上方高位。进入2021年,美元指数即跌破90关口,触及89.209的三年低位后逐渐企稳。一季度,因美国疫苗接种工作推进良好,经济复苏预期强劲,美欧经济增速差扩大,欧元承压。市场对美国通胀前景担忧增加,预期美联储提前退出QE,助推美元指数筑底反弹。二季度,美联储持续向市场传递“鸽派”立场,强调容忍通胀上升,同时欧元区疫苗接种加速,经济复苏重启,欧元阶段性走强令美元指数承压下挫。6月以来,随着美联储Taper路径逐渐明晰,市场对于Taper前景的交易愈加广泛,美元指数重拾涨势,于9月末重新站上94关口上方。四季度,美联储意外放弃“通胀暂时性”表述,并在12月明确要加快taper步伐并于2022年3月结束购债,点阵图显示将2022年将加息三次。截至12月28日,美元指数收至96.1703,站稳96上方,较2020年末增长6.94%,全年波动区间为【89.2193,96.9367】。

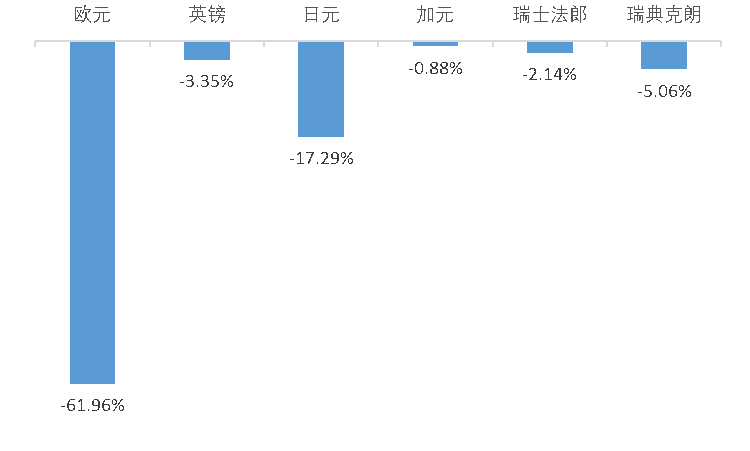

受益于大宗商品价格上涨,加之加拿大央行坚持货币政策立场,加元对美元全年仅贬值不到1%,成为表现最佳的主要货币。

表现良好,全年对美元贬值约1.7%,主要得益于英国疫苗接种领跑全球,且英国央行在主要央行中率先加息。

表现疲软,外汇学院因不断反复的疫情造成多国经济复苏受阻,欧央行货币政策正常化步伐或将落后于其他主要央行,令欧元面临较大压力。

2021年持续走软,上半年因风险偏好修复,跌去了2020年累计的大部分升值幅度,下半年则因美日利差走阔而大幅贬值,全年走贬约10%。年内偶有因避险情绪上升短暂走强,但整体维持弱势。

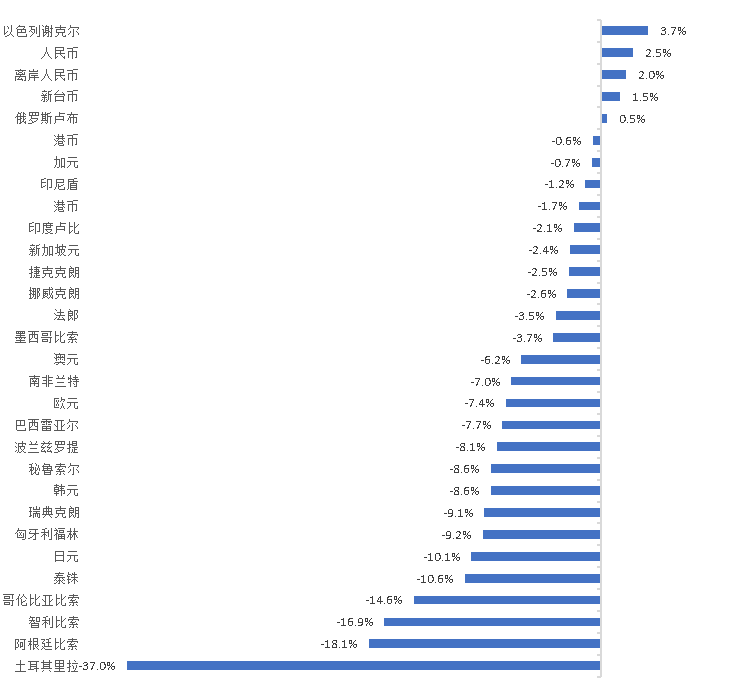

在强势美元的压力下,新兴市场货币对美元大幅走弱。其中,土耳其里拉是全球表现最差的货币。3月土耳其总统埃尔多安撤销央行行长和多名货币政策委员会委员后,土耳其央行自9月以来四次下调基准利率总计500个基点至14%,土耳其国内通胀面临失控,里拉遭到抛售而暴跌,最高触及历史低点18.3368,较去年年底跌超50%。12月,土耳其央行多次干预,但市场对此并不买单,截至12月28日,土耳其里拉对美元收报11.8041,全年大幅贬值近40%,成为全球表现最差的货币,土耳其面临货币危机。埃尔多安无视经济规律,并多番干预央行的决策,使土耳其央行实际上已失去独立性并难以实施有效的货币政策,进而引发了海外投资者对土耳其资产的抛售。除此之外,阿根廷、智力、哥伦比亚、秘鲁、泰国等外债比重较高的国家,其货币贬值幅度也超过了10%。

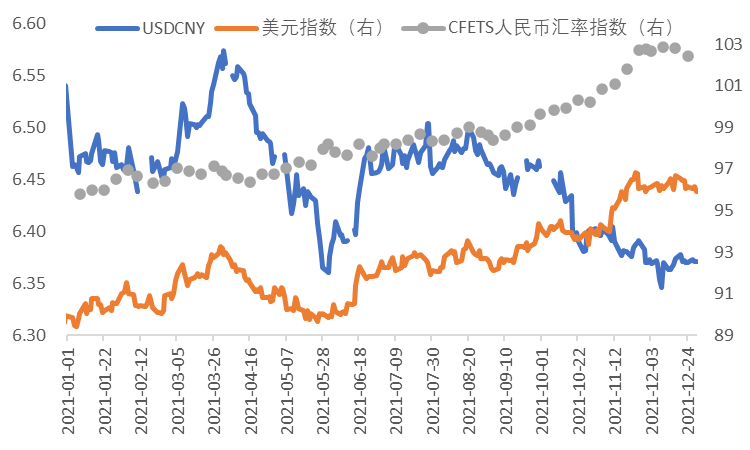

2021年年初以来,伴随美元指数走高,人民币对美元3月末触及年内最低点6.5799,4月、5月,美元指数转向走弱,人民币快速升值,美元兑人民币于5月31日达到6.3565的年内低点,两个月时间美元兑人民币跌近2200个基点。5月末央行上调外汇准备金率,叠加美元指数反弹,人民币对美元持续贬值至[6.45,6.50]区间,并持续窄幅波动至9月末。进入2021年四季度,人民币对美元与美元指数出现背离,美元指数因美联储收紧货币政策预期强化下不断走高,而人民币因贸易顺差和资金流入而持续升值。12月9日央行再次上调外汇准备金,官方释放不会放任人民币单边升值信号,但临近年末结汇需求保持旺盛,人民币保持强势。截至12月28日,人民币对美元收于6.3713,较2020年末升值2.58%,全年波动区间为【6.3418,6.5799】,CFETS人民币汇率指数收报102.43,较2020年末上涨8%,逼近历史高位。

疫情反复、通胀上升和央行货币政策转向是影响市场情绪的主要因素,也构成了2021年全球外汇市场主要货币走势的最大驱动因素。

2021年初,疫苗接种令疫情防控工作充满希望,市场风险偏好随之抬升。然而病毒变异速度超出预期,至今新冠病毒已经产生了十余种不同的变异毒株,其中Delta毒株和Omicron毒株对全球金融市场的影响最为深远,外汇市场价格也随之波动。

2021年年初,世界各国积极推进新冠疫苗研发和接种,市场风险偏好也随之抬升。其中英美两国疫苗接种工作全球领先。一季度,美国疫苗接种工作的快速推进,美国新冠肺炎疫情迎来“拐点”,防控形势出现好转,市场对美国经济复苏前景的乐观预期增加,美元指数走强。英国疫苗接种速度遥遥领先,市场对英国经济前景转乐观,特别是鲍里斯政府很快制定了放松对经济活动限制的计划并如期实施,令封锁政策解除可清晰预期。外汇返佣与此同时,欧洲疫情意外出现反复,德国、法国相继实施封锁政策,市场对欧元区经济复苏的预期出现逆转,欧元加速下跌。英镑对美元和对欧元均快速走高,特别是2月份英镑连续快速走强,接连突破多个关键点位,最高触及1.4235。

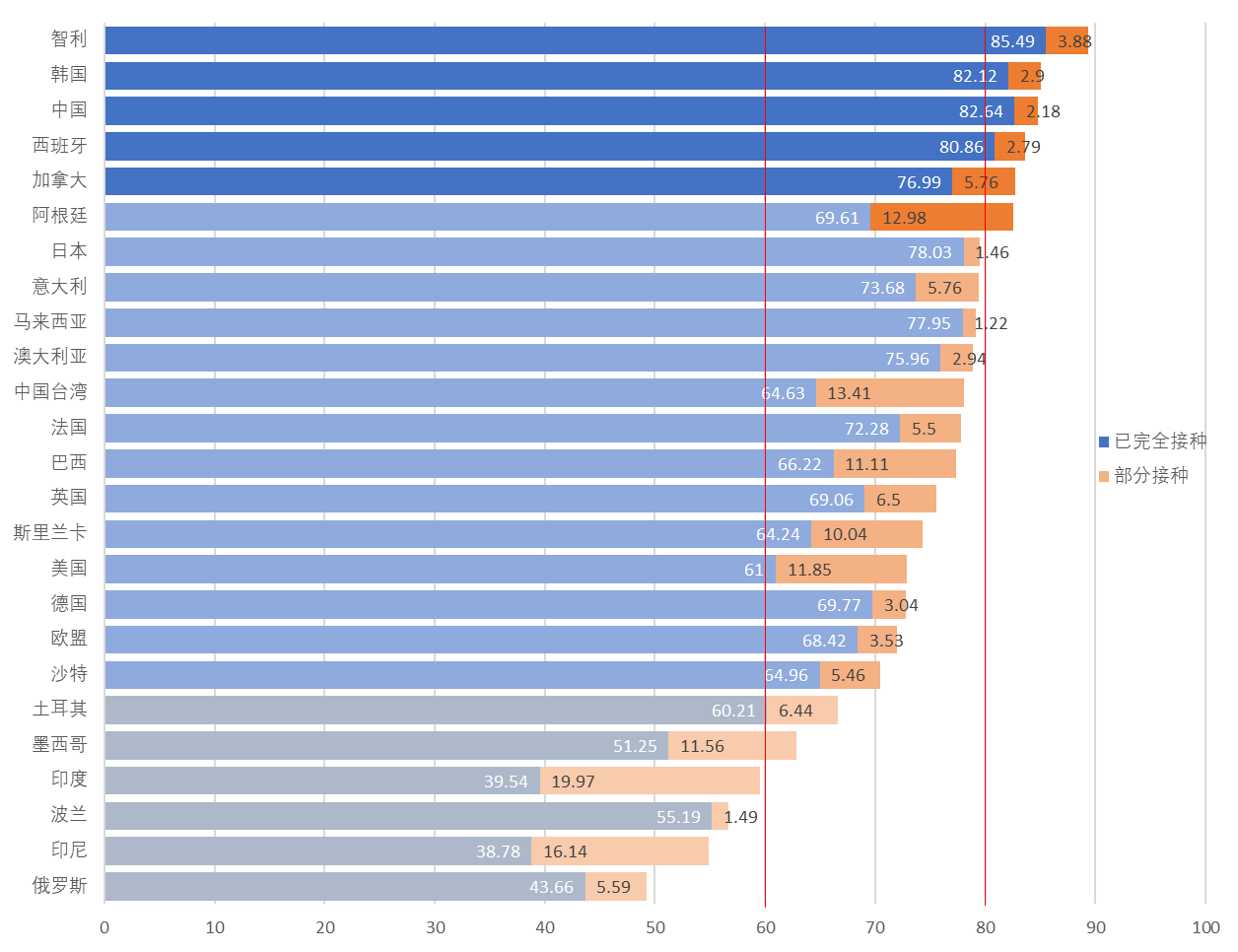

数据来源:OurWorld in Data。注:仅选取接种率超过50%的国家,且按照接种率80%以上、60%-80%、60%以下分为三类,数据截至2021年12月20日。

三季度Delta病毒在全球扩散,各地感染人数激增,全球经济增长前景阴云密布,市场情绪恶化,尤其是在2021年8月因疫情缘故,澳大利亚延长了封锁,新西兰央行放弃了加息计划,加之阿富汗地缘政治问题爆发,市场对美国以外的经济体的增长前景普遍担忧,避险情绪令美元指数走强。四季度Omicron病毒横空出世,令全球金融市场再陷剧烈动荡,避险货币日元、瑞郎等因此升值超1%,美元资产因美国出现Omicron病例而悉数下跌。不过,虽然Omicron病毒传播性更强,但似乎毒性相对较弱,且在特效药和疫苗的加持下,恐慌情绪很快得到消化,

疫情冲击导致全球经济活动模式产生了深刻变化,需求从服务转向商品,劳动力供给意愿大幅下降,供应链因此出现阻塞,大宗商品价格普遍攀升,带动世界各国物价上涨。在现有货币政策框架下,货币政策目标与通胀水平挂钩,各国央行为对抗通胀纷纷开始转变或计划转变货币政策方向,外汇市场也随之动荡。

美联储由“鸽”转“鹰”,美元指数也随之震荡走强。前三季度,鲍威尔主席坚持通胀“暂时性”定位,坚持宽松货币政策方向,并与市场持续沟通taper进程,特别是6月中旬明确开始讨论taper,美元指数快速拉升。进入四季度,美国通胀水平屡创新高,11月初美联储FOMC会议正式决定开始taper,美联储的表述改为“预计是暂时性”特征,显示其对通胀的暂时性判断有所放松,对通胀的未来走势不确定性增加。11月份末,美联储主席鲍威尔在国会听证会上发言意外放弃了“暂时通胀”这一表述,或说明美联储已明确地承认高通胀不再是暂时的,这令美联储存在对抗高通胀的急迫性,可以构成加快完成taper的理由。12月FOMC会议决议删除了通胀目前高企主要是“暂时性因素”表述,而是将通胀归因于疫情导致的供需失衡。从点阵图看,美联储2022年预计将加息三次,有两位官员预计加息四次,这比市场此前预期的更为,不过美联储强调货币政策会随着经济前景变化调整。美联储货币政策方向由宽松转向收紧靴子落地也正式落地。

英国率先加息,多国收紧货币政策。英国疫苗接种领先,疫情防控效果显著,英国央行5月宣布放缓购债节奏,11月市场普遍预期加息,但因疫情反复而落空,12月加息15个基点,成为G10集团首个加息的国家,英镑因此成为表现最好的G10货币之一。除了英国以外,2021年已有约15个国家开始加息,其中多为新兴市场国家,一方面因难以承受不断攀升的通胀水平,另一方面先于美联储收紧货币政策,以防止美联储加息后可能加速资本外流带来的货币危机。不过加息会抑制实体经济发展,降低企业生产力,拖累经济复苏进程。

2021年欧元区通胀水平持续攀升,11月同比增速已达到4.90%的历史高位,但欧央行坚持通胀暂时性论调,强调巩固经济复苏的重要性。10月28日的货币政策会议上,欧央行主席拉加德表示关注长期通胀压力,被市场解读为放弃“暂时性”论调,欧元因此大涨。但很快拉加德明确了“通胀暂时性”观点,修正了此前的沟通失误(communication error),欧元因此回落至16个月新低。此后,拉加德、法国央行行长德加洛、德国执委会成员施纳贝尔等多名欧央行官员先后发表了通胀暂时性观点,欧央行的鸽派立场得以维持。日元方面,在2021年全球疫情常态化背景下,外汇返佣外汇学院2021年外汇市场回顾:复苏与通胀齐驱人民币一枝独秀除了Delta和Omicron病毒爆发引发短期避险需求后,市场风险情绪明显好转,日本央行货币政策全年保持基本一致,持续宽松令美日利差持续走阔,日元因此承压。

一是中国经济的稳定恢复。2021年前三季度,中国GDP同比增长9.8%,两年平均增长5.2%,为全球经济增长的做出重要贡献。不过中国GDP增速呈现前高后低的态势,经济下行压力凸显,中央经济工作会议认为我国“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”,且已经就下一阶段的总量宏观政策做出部署,货币政策保持稳中偏松,经济增长韧性持续。

二是国际收支顺差支撑人民币汇率稳定。外汇学院由于东南亚国家遭遇疫情影响导致订单回流中国,2021年对外贸易持续快速增长,带动货物贸易顺差扩大。前三季度,我国国际收支的货物贸易顺差为3796亿美元,同比增长16%。服务贸易则因出境旅游限制而同比下降约30%。目前国内金融机构外汇存款余额已达1.02万亿美元的历史高位,结汇需求支撑人民币汇率走强。

三是资本持续流入支撑人民币汇率。2021年,人民币资产具备较强吸引力,截至11月末,境外机构持有中国银行间市场债券余额已达3.93万亿元,同比增长27%;陆股通累计净买入1.55万亿,同比增长35%。境外投资者增持人民币资产需求令人民币汇率易涨难跌。

上一篇:外汇返佣万腾Vatee这家外汇交易平台怎么样?_学院

下一篇:外汇返佣外汇学院中国在线交易学院:非美货币将有喘息机会

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。