外汇返佣2015年国内外汇资金去哪儿了?(3) 国内外汇 国际因素是2015年中国跨境资本流动数据恶化的主因,而非汇改。经济主体购汇资金一半留在境内。约七成资金主要用于加速偿还...

外汇返佣2015年国内外汇资金去哪儿了?(3)国内外汇国际因素是2015年中国跨境资本流动数据恶化的主因,而非汇改。经济主体购汇资金一半留在境内。约七成资金主要用于加速偿还外汇贷款和增持外汇存款,两成资金用于境内商业银行自身增持外汇头寸。汇率对货币政策的制约作用已经显现,体察央妈积极管理汇率预期的苦心。

显然,对2015年跨境资本流动情况,811汇改是一个关键的时点。金融机构外汇占款全年为-2.8万亿,其中前7个月为-5007亿元,后5个月为-23224亿元。2015年8月11日,中国人民银行完善人民币美元汇率中间价报价,开启人民币灵活主动调整的汇率改革。人民币兑美元中间价报价在3日内从6.1162,大幅下调至6.4010,降幅接近3000点,即期汇率快速贬值3%后央行努力向市场传达维稳信号,国内外汇但是投资者的忧虑情绪让外汇市场大幅震荡,跨境资金流出规模也随之增加。

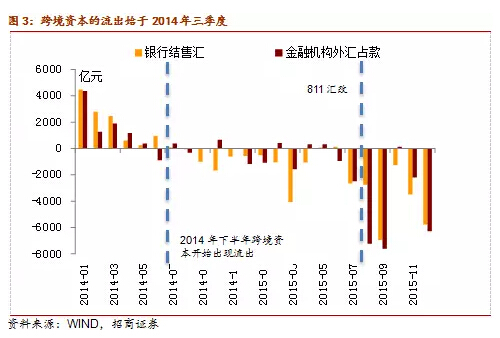

然而,如果延长时间的维度,跨境资本的流出始于2014年三季度。国际收支平衡表按照权责发生制编制,反映一国居民和非居民之间的所有经济交易活动,无疑是衡量跨境资金流动的最根本的指标。自2012年欧债危机后,2014年三季度外汇储备首次出现负增长,至2015年三季度,分别为-26,-1800,-4882,794,-10050亿元。我们预计四季度降幅也在1万亿元左右。

如果从银行结售汇来看,顺逆差的转折点也出现在2014年三季度,在汇改之后加速恶化。2015年银行结售汇逆差29361亿元,涉外收付款逆差12917亿元。央行官方外汇储备则在2014年6月触及历史顶点,为39932亿美元,此后则逐步回落。2015年下降33271亿元。

因此,我们需要从一个更客观、全面的角度来看待2015年中国跨境资本流动数据恶化。我们在《辨析中国的资本外流问题-轩言数语系列报告》中分析,国际资本流动低迷背后的国际因素是什么?这决定我们将如何判断未来的中国国际资本流动形势。我们认为关键是两个方面的国际因素:一方面是全球均缺乏新的增长点和新的投资机会,这导致在全球领域的国际贸易量萎缩,直接投资低迷,相应的贸易信贷、跨国银行业务、离岸债券和收购兼并杠杆融资等国际资本流动普遍比较不活跃。另外一方面,美联储货币政策的不确定带来明显的全球去美元杠杆过程。

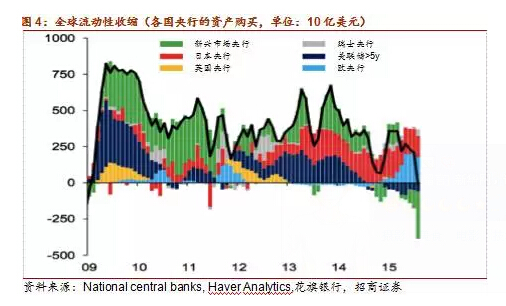

中国跨境资本形势的恶化与全球流动性的收缩保持一致。从下图可以看出来,欧央行和日本央行在2014至2015年度,资产购买保持高位稳定、甚至出现扩张,但是美国经济基本面改善催生了美联储收紧货币政策的预期,而美元的国际货币地位将这种收紧放大为全球流动性总量的收缩,在这种不确定的预期下,新兴市场央行也缩减了央行资产购买。

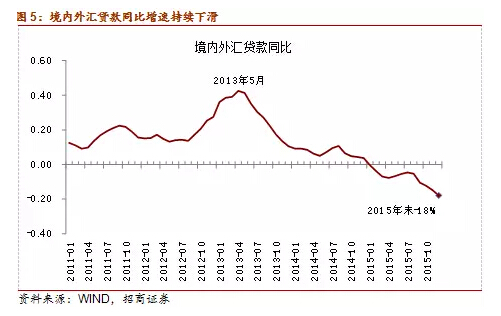

在全球流动性收紧的预期下,经济主体一个正常的选择是增加持有美元资产,减少美元负债,美联储货币政策的不确定性带来明显的去美元杠杆。例如,中国境内银行的外汇贷存比从2013年5月高点时的131%显著下降至2015年12月的74%,境内外汇贷款同比增速降至-18%。中国的银行和企业如此,全球其他地区的银行和企业也在进行同样的操作。

【新华财经调查】同业存单、结构性存款玩起“跷跷板” 结构性失衡藏在“隐秘的角落”

【国际大宗商品早报】纽约金价全周累跌约1.7% 芝加哥农产品全线日):A股市场行情

【国际大宗商品早报】纽约金价全周累跌约1.7% 芝加哥农产品全线日):A股市场行情

【国际大宗商品早报】疫情反弹拖累国际油价回落2% 避险情绪提振金价全周累涨逾1%

【国际大宗商品早报】南美干旱促美盘农产品全线上涨 国际油价延续回升续涨超1%

上一篇:外汇返佣美股再遭暴击 关注A股三大高景气龙头2022年6月18日

下一篇:外汇返佣国内外汇俄罗斯总统普京要求政府为国内汽车行业制定支持措施

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。