热点点评 美元走强对国内债市影响较小将增加美元债市场融资成本和汇兑风险 1、近期美元出现了连续走强,与当前美国的经济基本面相背离。背后因素与国际资产价格大跌,导致市场...

热点点评 美元走强对国内债市影响较小将增加美元债市场融资成本和汇兑风险1、近期美元出现了连续走强,与当前美国的经济基本面相背离。背后因素与国际资产价格大跌,导致市场对流动性的需求增强有关。一方面,受到新冠疫情快速扩散的影响,全球恐慌情绪上升,货币全球风险资产被抛售,对流动性的需求上升,造成金融机构挤兑、踩踏,进而引发流动性危机;另一方面,受欧佩克和俄罗斯石油战的影响,原油期货价格下跌,中东产油大国为了应对原油价格战,变现美国国债等资产,对流动性的需求上升,加剧了国际市场美元紧张;再者,新冠疫情升级下,美国企业现金流猛烈收缩,对现金流的需求也在上升。

2、美元指数走势和国内债券收益率之间有较明显的负相关性,从流动性方面来说,人民币汇率贬值,资本有所流出,但国内流动性充裕,对市场利率的影响较小,预计近年来国际资本不断涌入中国寻求优质资产的趋势仍将持续。从物价方面来说,由于美元走强,国际大宗商品价格下跌,减轻了央行为应对物价上升收紧流动性的压力。总体来看,美元走强有利于国内债券市场利率继续走低,形成较好的融资环境。但美元走强却对美元债市场带来较大负面影响。一方面,对于现有美元债发行人而言,由于美元升值,人民币贬值,美元债本息支付将会加重。另一方面,由于美元荒,境内发行人发行美元债变得更为困难。作为美元债的主要发行主体,房地产企业由于国内政策限制,叠加境外融资受阻,预计部分房地产企业再融资将会变得较为困难。而对于地方政府融资平台来说,得益于国内债券市场环境较好,影响较小。

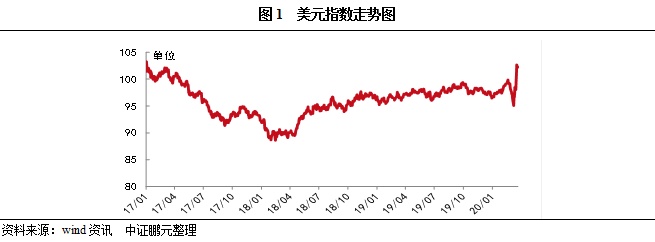

随着新冠肺炎疫情在全球范围内快速蔓延,国际金融市场呈现较大波动。全球股市普遍出现暴跌,尤其是美国股市近两周发生4次熔断,原油价格大幅下挫,纽约原油期货一度跌到20.5美元,原油价格已跌到上世纪水平。截止2020年3月25日,美国新冠疫情患者已超过5.3万人,这还不包括没有检测但已感染的病例。疫情给美国经济带来了巨大的影响,3月14日,美国总统特朗普宣布美国进入“国家紧急状态”,以应对新冠肺炎疫情。目前加利福尼亚州、纽约州等经济发达地区先后宣布为新冠肺炎疫情“重大灾区”。与国内疫情造成的影响一样,美国疫情也同样对人员正常流动和企业正常生产造成了巨大的冲击,这一点从美国股市的反映便可以看出来,道琼斯工业指数从今年29568.57的高点下降到3月23日18591.93的低点,标普500指数也下降到2237.40,下降幅度分别达到37%和31%。就在全球股市连续暴跌的同时,美元却呈现了连续走强,美元指数重上100关口,国内外汇自今年以来上涨了5.9%,自3月以来上涨了将近4.8%。美元持续走强与当前美国的经济基本面相背离。

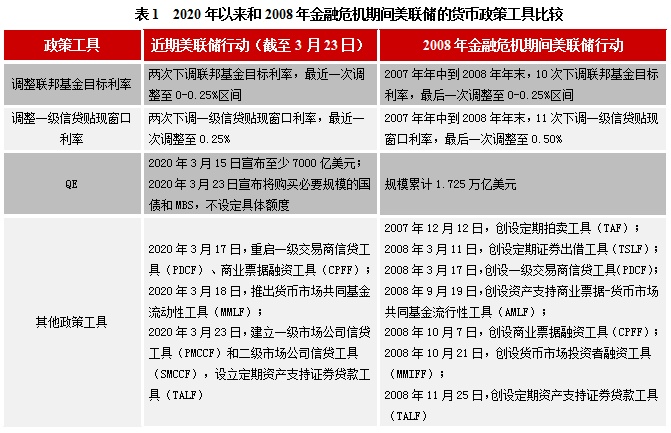

美元近期持续走强,主要与国际资产价格大跌,导致市场对流动性的需求增强、国际金融市场出现流动性危机有关。一方面,受到新冠疫情扩散导致经济衰退担忧情绪上升的影响,全球金融市场恐慌情绪上升,全球风险资产被抛售,对流动性的需求上升,造成金融机构挤兑、踩踏,进而导致风险资产进一步被抛售,对流动性的需求更为紧迫,从而形成负反馈,引发流动性危机;另一方面,受欧佩克和俄罗斯石油战的影响,原油期货价格下跌,中东产油大国为了应对原油价格战,变现美国国债等资产,对流动性的需求上升,加剧了国际市场美元流动性紧张;再者,新冠疫情快速蔓延下,美国企业现金流猛烈收缩,对现金流的需求也在上升。由于美元是当今主要国际货币,是国际金融体系主要的流动性提供者,因而,市场流动性紧张之下,国际市场对美元的需求上升,从而推动美元近期持续走强。而近期,美联储不断推出货币宽松政策,连续降息,重启QE,以及与日本、澳大利亚巴西韩国等国家达成货币互换安排,均是缓解国际市场美元流动性紧张的重要举措。考虑到新冠疫情逐渐演变成国际大流行疾病,非短期内所能够控制,对金融市场的冲击也将延续较长时间,预计美元走强仍将持续较长时间。

国内债券市场主要受到国内经济状况、债市政策以及市场利率走势的影响,美元走强对国内经济的影响并不大,但对市场利率的走势影响明显。美元指数走势和国内债券收益率之间有较明显的负相关性,即美元走强会伴随国内债券收益率下降。背后的逻辑主要是美元走强,反映市场避险情绪上升,造成风险资产被抛售,资金涌入债券市场。但美元走强对影响国内债券市场利率走势的两大因素流动性和物价也产生了重大影响。

从流动性方面来说,由于美元走强,资本有流出压力,从而导致市场利率上行。从目前的情况来看,人民币对美元汇率出现贬值,从3月初的6.96上升到3月23日的7.12,反映出资本有所流出,但目前国内流动性较为充裕,对市场利率的影响并不大。同时,由于美联储接连降息,中美利差已经有所扩大,国内外汇中国股票资产估值也较低,以及中国经济发展潜力巨大,较好较早地控制了疫情,从中长期来看这些因素均将对国际资本产生较大的吸引力,预计近年来国际资本不断涌入中国寻求优质资产的趋势仍将持续。从物价方面来说,由于美元走强,国际大宗商品价格往往下跌,近期包括原油在内的国际大宗商品价格均出现下跌,这对目前国内物价形势的控制形成了较好的外部空间,减轻了央行为应对物价上升收紧流动性的压力。总之,目前美元走强对国内债券市场利率走低形成了利大于弊的局面。数据显示,3月以来中债国债10年期收益率从3月2日的2.74%下行到3月23日的2.63%,已经下行超过近9BP。随着债券市场利率的下行,对债券一级市场和二级市场均形成了利好,有利于国内债券发行人开展低成本融资。

美元的走强,对国内债券市场构成了利好,但美元走强却对国内美元债发行人带来较大负面影响。一方面,对于现有美元债发行人而言,由于美元升值,人民币贬值,美元债本息支付将会加重。数据显示,截至2019年底,中资美元债存量规模高达8700亿美元,约占境内债市规模的7%。而随着美元的走强,对于这部分美元债发行人尤其是需兑换美元才能完成兑付的美元债发行人形成了较不利的局面。另一方面,由于美元荒,境内发行人想发美元债变得更为困难。上周中资美元债发行量仅6.85亿美元,环比大幅下降78%。主要为中国建设银行601939股吧)(亚洲)股份有限公司3月19日私募发行一笔5亿美元AT1,票面利率3.18%,贡献了上周主要的发行供给。

美元债市场出现利空,对国内不同的美元债发行人信用状况会造成一定的影响。当前国内美元债非金融企业发行人主要为房地产企业和地方政府融资平台。对于房地产企业而言,由于国内政策限制,叠加境外融资受阻,预计部分房地产企业再融资将会变得较为困难。虽然国内主流房企并不过分依赖于境外市场融资,从主流房企2018年年报来看,大多数主流房企外币计价有息债务占比在50%之下,但也有个别在50%以上,对于这部分主流房企以及其他部分资质较弱的企业,受到美元债市场利空的影响,企业信用风险有所上升。对于地方政府融资平台来说,尽管受到疫情的冲击,但大部分地方政府融资平台基本面受到的影响较小,对偿债能力的影响也较小,由于国内市场流动性宽松,预计部分城投企业虽受阻于美元债市场融资,但将会把目光从国外转向国内债券市场。

本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。国内外汇

本订阅号所发布的原创报告,可能因发布日后的各种因素变化而不再准确或失效,中证鹏元不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

上一篇:我国跨境资金双向流动更趋活跃 有助于进一步提升外汇市场深度和广度

下一篇:国内的外汇能做吗?

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。