亨达外汇深度分析:美联储为何不惧怕通胀? 2020,大疫之年,世界经济陷入停摆状态。为刺激经济,美联储与财政部目标一致,一方面是注入大量流动性并大幅调低基础利率,另一方...

亨达外汇深度分析:美联储为何不惧怕通胀?2020,大疫之年,世界经济陷入停摆状态。为刺激经济,美联储与财政部目标一致,一方面是注入大量流动性并大幅调低基础利率,另一方面执行宽松的财政政策,致使财政局赤字高企。国内外汇一些主要经济体唯美联储“马首是瞻”,其货币政策紧盯美联储的一举一动。流动性大增导致的直接结果为市场预期会有高通胀率产生,美国10年期国债随着预期通胀一

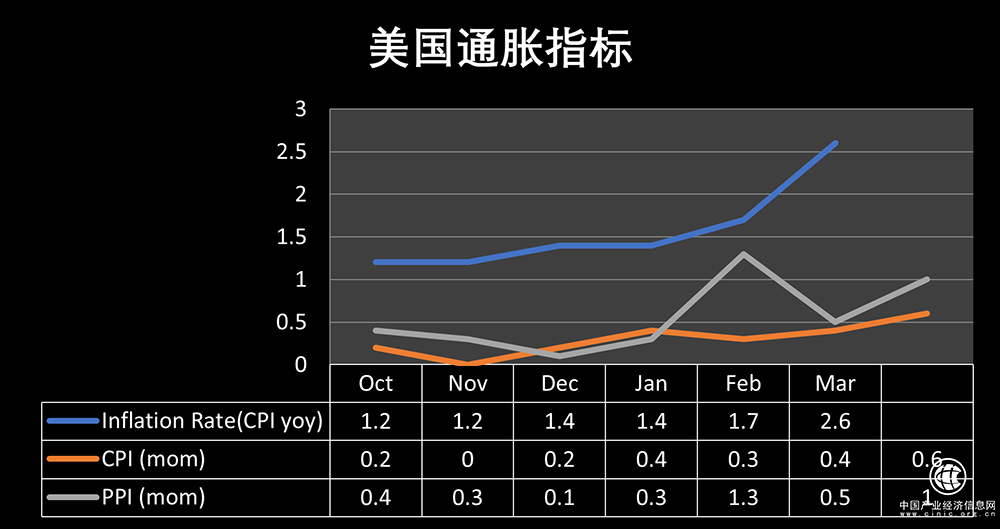

路上扬, 这似乎印证了弗里德曼的观点“一切通胀都是货币的现象”。据亨达外汇了解,根据美国近期的数据显示,其经济迎来了重要的拐点,下表所列数据所示:

以上为自2020年10月以来数据,其中CPI无论是环比或是同比,都录得上扬,同时,在通货膨胀下,大宗商品价格普涨,PPI在2月份录得新高。

市场对于预期通胀加速飙升时,美联储却“心如止水”,原油并一再重申“鸽派”立场,在3月份CPI数据公布之时,美联储强调,此次通胀率大幅走高只是暂时的,通胀率依然未达到既定目标。

通货膨胀,如果从微观的角度看,似乎并不是一件好事,当物价水平普涨,意味着资金缩水,购买力下降,随之而来的是资产贬值。但是从美联储的态度来看,似乎并不担心通货膨胀。那么,美联储担心什么?亨达外汇分析如下。

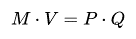

除了弗里德曼的观点,不要忘了费雪(Irving Fisher)的货币数量理论:

流动性增加根据此公式来看,会衍生出两个结果,一个是通货膨胀,另一个是通货紧缩。国内外汇结果是通货膨胀不难理解,流动性增加,货币价值被稀释,物价普涨。从公式的角度来看就是当V和Q较为稳定时,货币流通量(M)决定物价水平(P)。那么,如何理解通货紧缩?关键点在于货币流通速度(Q),在经济受到冲击时,制造业最先受到影响,随之而来商品产量下降,商品交易总量(Q)下跌。为了刺激经济,央行会增加市场流动性(M),但关键在于,如果市场预期经济持续萎靡不振,不愿意消费,更愿意持有现金,货币流通速度没有与货币流通量同比例增加,此时,国内外汇市场就掉入了“流动性陷阱”。央行增加的流动性并未如预期在市场中通过消费得以周转,反而掉入“陷阱”中,也就是被人们本着“现金为王”之理念,“流动性”被攥在手中。所以,如果货币流通速度(V)足够低的情况下,量化宽松的结果也可能导致通货紧缩。

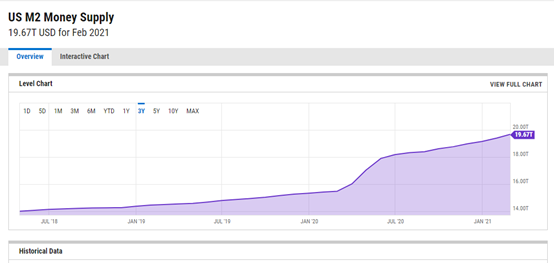

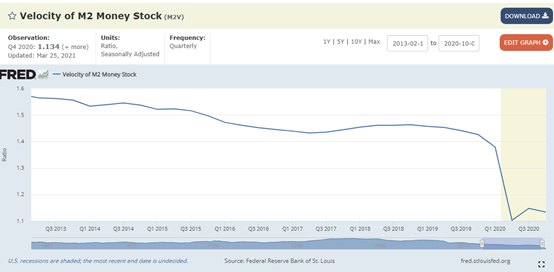

亨达外汇认为,相对于通货膨胀,美联储更担心通缩,经济过热好过经济萎靡。美联储的担心不无道理,由下图可见,美国M2供给量在疫情期间急速上升,但货币流通速度却在此期间骤然下泄。

面对通话膨胀,美联储看起来底气十足,颇有“兵来将挡水来土掩”的意思。那么,其底气来自于何?单单是美元霸权就可以解释这个问题。当今的世界中95%的大宗商品是以美元计价,85%国际贸易是以美元来结算的。外汇市场中,如果无美元直接参与的货币对会被称为“交叉盘(cross currency pairs)”,足以见凸显的“霸权主义”。

美联储应对通货膨胀的具体操作主要分为两方面,一个是屡试不爽的“加息”,只要通胀率高涨且预计将持续,美联储将及时出击,冷却市场。在上世纪70年代,受石油危机冲击,美国陷入严重的通胀,高达13%,里根政府提高利率并控制货币发行数量,当时的基础利率在6%-8%的水平。

另一个方式是直接转移通胀,既然“一切通胀问题都是货币所引致”,那么将超发的货币转移出美国,通胀也就不会在美国出现,贸易或者资本投资的形式都可以进行转移,从去年3月份至2021年2月份,美国的贸易赤字高达7400亿美元,同期,对外直接投资高达1400亿美元,两者合计占同期M2发行量的20%。

美国的如此操作也印证了肯尼迪时期财政部长康纳利的那句话:“美元是我们的货币,但却是你们的问题”。

亨达外汇为亨达集团旗下提供金融业务的投资窗口,致力为来自全球各地的直接投资华人提供优质的外汇、贵金属及差价合约(CFD)等产品的买卖服务,同时亨达外汇平台还有专业的分析师助阵,为投资者提供市场信息分析及每周的技术分析,并会定期结合时下热点新闻、资讯,为投资者带来全面及独到见解的分析,为投资者的财富之路保驾护航,让投资者少走弯路。

亨达外汇为亨达集团旗下提供金融业务的投资窗口,致力为来自全球各地的直接投资华人提供优质的外汇、贵金属及差价合约(CFD)的买卖服务。国内外汇

上一篇:印尼央行:国内消费仍然有限

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。