4月20日以来,人民币汇率出现了一波快速调整。不久前,大家还在给强势人民币数板,甚至贴上了避险货币的标签。境内人民币汇率中间价和收盘价(即银行间市场下午四点半收盘价,...

4月20日以来,人民币汇率出现了一波快速调整。不久前,大家还在给强势人民币“数板”,甚至贴上了“避险货币”的标签。境内人民币汇率中间价和收盘价(即银行间市场下午四点半收盘价,下同)于3月初均升至6.30比1附近,创近四年新高。但到5月12日,中间价和收盘价却已收在6.70之下,创一年半新低,离岸市场交易价跌破6.80。4月份,中间价和收盘价分别下跌4.1%和3.7%,均创下2015年“8.11”汇改以来最大单月跌幅。“8.11”汇改,人民币汇率中间价意外贬值,一定程度让市场措手不及。但从以下指标看,市场对于本轮人民币急跌,相比“8.11”汇改时期准备更加充分。

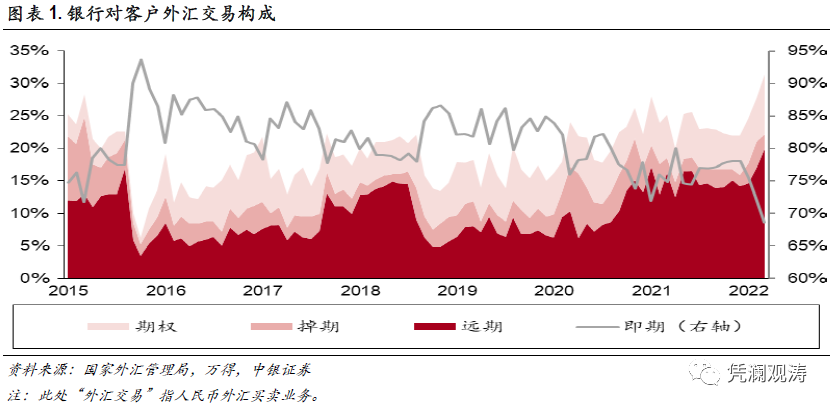

根据国家外汇管理局的境内外汇市场交易统计,2015年上半年,银行对客户外汇交易中,即期交易占比76.4%,远期和期权交易占比分别为12.2%和3.3%。7月份,即“8.11”汇改前一个月,即期交易占比77.4%,高出上半年占比1.0个百分点;远期和期权交易占比分别为12.9%和3.3%,也就是说远期交易占比上升了0.7个百分点,期权交易占比基本持平(见图表1)。

“8.11”汇改后,人民币汇率意外贬值,导致8月份市场避险操作激增,即期交易占比保持在77.4%,远期和期权交易占比分别为16.9%和1.3%,环比分别上升4.0和下降2.0个百分点。可见,面对突发性贬值,客户主要运用远期结售汇业务避险,招致8月底央行出台了远期购汇外汇风险准备金制度,于同年10月15日正式实施。这抑制了远期购汇操作,倒逼客户通过即期交易规避人民币汇率风险。2015年下半年,即期交易占比84.5%,较上半年上升了8.1个百分点,远期和期权交易占比反而分别回落了2.7和1.0个百分点(见图表1)。

今年3月份,银行对客户外汇交易中,即期交易占比68.6%,为数据公布以来最低,同比、环比分别下降了6.2和3.7个百分点。这意味着客户外汇衍生品交易占比相应上升,其中,远期交易占比19.9%,创历史新高;期权交易占比9.2%,为历史次高;远期和期权交易占比合计29.1%,也刷新历史记录。而且,从一季度平均水平看,即期交易占比71.9%,同比下降2.3个百分点,环比下降6.1个百分点;远期和期权交易占比合计25.1%,同比、环比分别上升2.6和5.1个百分点(见图表1)。这显示人民币升值进入第三个年头,市场恪守风险中性意识,总体加强了汇率风险对冲。

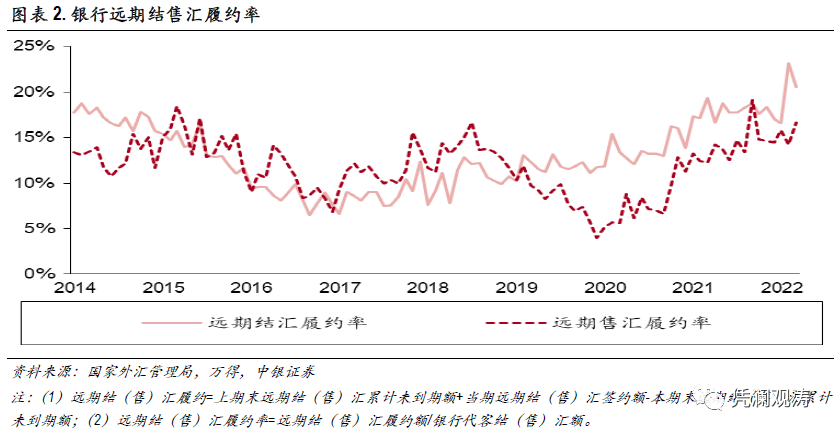

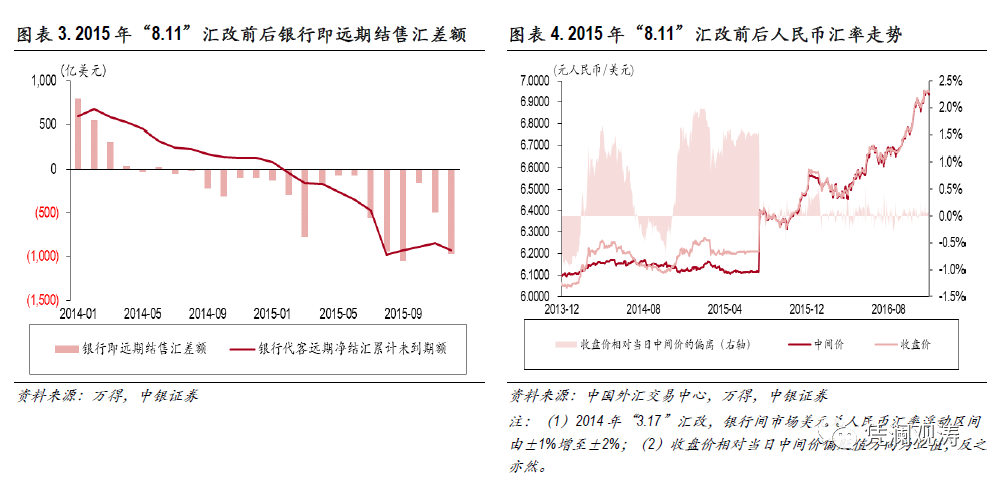

根据外汇局的银行结售汇统计,2015年上半年,银行代客结汇中远期履约占比15.1%,较2014年下降2.0个百分点;银行代客售汇中远期履约占比16.1%,上升3.1个百分点(见图表2)。这显示,随着2014年下半年外汇形势逐渐逆转,银行即远期结售汇持续逆差(见图表3),2014年底起境内银行间市场人民币汇率收盘价相对当日中间价持续偏弱(2015年初,美元兑人民币汇率收盘价一度持续涨停),外汇交易令市场对于人民币汇率贬值已有一定的措施准备(见图表4)。

2015年7月份,股市异动引发的市场恐慌向汇市传染,导致银行即远期结售汇逆差由上月70亿骤升至561亿美元,但当月远期结汇履约率环比下降3.5个百分点,远期购汇履约率更是环比下降了4.3个百分点(见图表2和图表3)。从这个意义上讲,“8.11”汇改初期人民币汇率中间价连续低开,依然酿成了市场贬值恐慌。

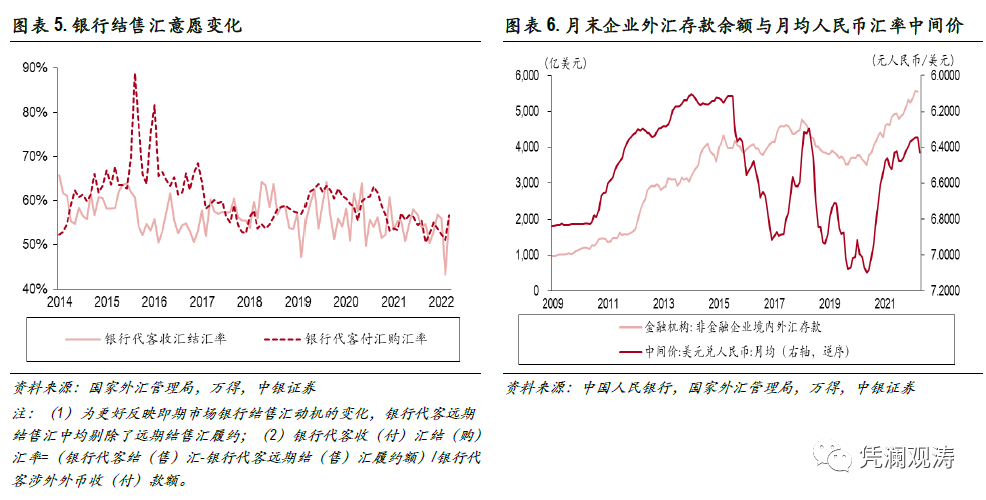

2015年8月,不含远期履约的银行代客付汇购汇率为88.9%,环比跳升19.4个百分点;银行代客收汇结汇率为60.7%,环比微降1.2个百分点。2015年下半年,银行代客付汇购汇率为74.0%,较上半年跳升了9.2个百分点;银行代客收汇结汇率为56.0%,回落了4.8个百分点(见图表5)。市场结汇意愿减弱、购汇动机增强,导致“8.11”汇改初期外汇供不应求缺口急剧扩大。2015年后四个月月均银行即远期结售汇逆差725亿美元,较前七个月扩张了1.43倍(见图表3)。

今年一季度,银行代客远期结汇履约率19.7%,远期售汇履约率15.7%,分别较上年上升1.8和1.5个百分点。其中,3月份,远期结汇和售汇履约率分别为20.5%和16.6%,分别较一季度平均水平高出0.8和0.9个百分点,较2015年7月份更是高出7.4和3.8个百分点(见图表2)。这显示,随着人民币汇率双向波动的弹性增加,市场管理汇率风险的力度较“8.11”汇改前夕加强。而且,企业远期结汇和购汇的风险均加大了对冲力度,没有赌汇率单边行情。从这个意义上讲,4月份以来的人民币急跌,造成的市场冲击或没有想象的那么大。

从市场结售汇意愿的变化看,今年一季度,银行代客收汇结汇率52.4%,代客付汇购汇率53.6%,分别较上年下降2.1和0.9个百分点。其中,3月份,银行代客收汇结汇率和付汇购汇率分别为56.0%和56.7%,分别较一季度的平均水平高出3.5和3.1个百分点,但远低于2015年上半年分别为60.8%和64.7%的水平(见图表5)。这表明3月中旬以来的人民币汇率快速回调,抹去年内所有涨幅,已引起市场购汇意愿上升,但结汇动机增强更多。

当前市场结售汇意愿低于2015年上半年(“8.11”汇改前夕),主要是因为随外汇返佣着人民币汇率灵活性增加,境内企业越来越倾向于以外汇收付、自然对冲。对月末非金融企业境内外汇存款和人民币汇率中间价月均值取自然对数,相关性分析结果显示,2013年初至2016年底二者为弱正相关0.364,2017年初至2022年3月底转为强负相关0.831,其中2020年6月份以来更是高度负相关0.931(见图表6)。这表明,这波人民币震荡升值期间,人民币涨的越多(美元兑人民币下跌),企业反而越增加外汇存款的持有。这些外汇存款是民间二级外汇储备,增厚了吸收资本外流、汇率贬值冲击的“安全垫”。

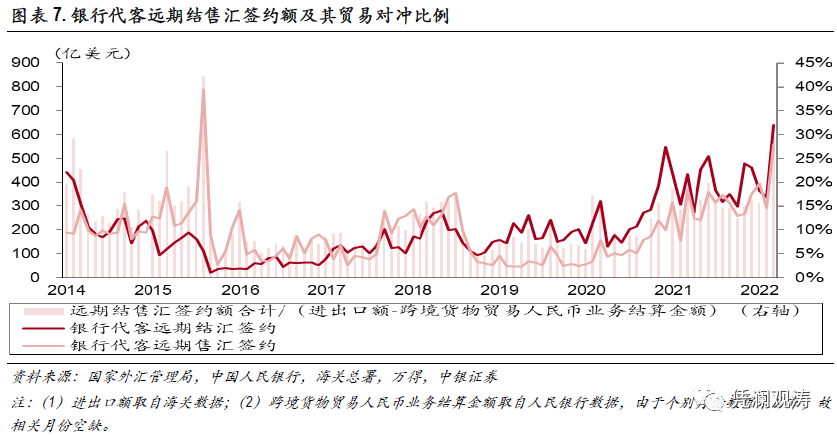

从银行远期结售汇签约对冲外贸进出口(不含用人民币计价结算)的比例看,外汇返佣外汇交易管涛:多指标显示市场对于本轮人民币回调已有所准备2015年上半年为18.1%,较2014年平均水平高出1.8个百分点;7月份为18.6%,较上半年又高出0.5个百分点。这也印证了在外汇形势反转、人民币汇率交易价贬值压力初显的情况下,企业当时加大了汇率风险的对冲力度。8月份,该比例进一步跳升至42.2%,环比上升了23.5个百分点,导致当月银行代客远期净购汇累计未到期额骤增504亿美元(见图表7和图表3),进而招致月底央行引入了外汇风险准备金制度。

今年一季度,前述比例为21.0%,高出上年平均水平5.1个百分点,也高出2015年上半年2.9个百分点。其中,3月份进一步升至29.6%,较一季度平均水平高出8.7个百分点。同期,以美元计价的海关出口额(含用人民币计价结算)环比增长26.9%,进口额增长22.3%,而银行代客远期结汇签约增长90.7%,远期售汇签约增长92.1%(见图表7)。由此可见,当月远期售汇签约对冲进口付汇的比例升幅应该大于远期结汇签约对冲出口收汇的比例升幅。

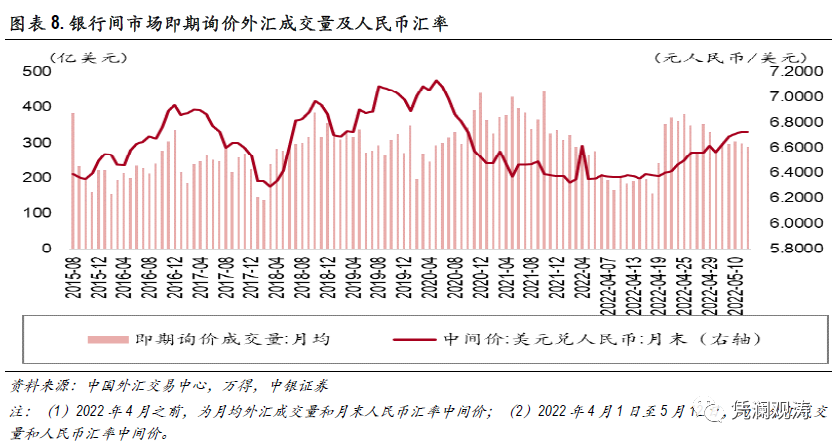

这将是人民币汇率市场化改革的又一块“试金石”。从境内银行间市场即期询价交易的高频数据看,2016年12月份,当人民币汇率自“8.11”汇改以来首次跌到7附近时,当月日均外汇成交量环比增长10.5%;2018年10月,当人民币汇率第二次跌到7附近时,当月日均外汇成交量环比增长21.6%;2019年5月,当人民币汇率第三次跌到7附近时,当月日均外汇成交量环比增长6.5%(见图表8)。

今年4月份,日均外汇成交量262亿美元,环比下降9.3%。进入5月份以来,人民币汇率继续走低,但5月5日~12日日均外汇成交量294亿美元,较4月20日~29日人民币急跌时期的日均成交量下降了15.1%(见图表8)。这或表明这波人民币快速调整并未引发市场恐慌,激化外汇供求失衡。

本报告准确表述了证券分析师的个⼈观点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或⾼级管理⼈员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三⽅都没有或没有承诺向本⼈提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司⽹站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防⽌被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

上一篇:外汇返佣外汇交易提醒:美元再刷新20年高点全球增长担忧推动避险需求

下一篇:外汇返佣中信银行成都分行:发挥专业优势 助力汇率避险?外汇交易

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。