外汇分析 继4、5月份之后,8月中旬以来,人民币汇率又现一轮快速调整。从8月份当月的情况看,这轮调整对市场的冲击减弱,境内外汇供求盈余扩大,市场主体更趋理性。 8月15日以来...

外汇分析继4、5月份之后,8月中旬以来,人民币汇率又现一轮快速调整。从8月份当月的情况看,这轮调整对市场的冲击减弱,境内外汇供求盈余扩大,市场主体更趋理性。

8月15日以来,人民币汇率重现大幅波动,反映了美元指数走强和国内经济恢复受阻的影响。此前我们根据高频数据判断,这次调整带来的市场冲击弱于4、5月份。最新的外汇收支数据确实验证了我们的判断。

8月份,境内外汇供求盈余继续扩大,市场结售汇意愿较4月份更加稳定。当月,货物贸易出口收款速度加快,带动基础收支项下涉外收付款和结售汇顺差扩大。同时,证券投资项下跨境资金明显改善,股票通转为净流入,境外机构减持人民币债券规模继续收窄。

8月份,远期购汇履约占比创历史新高,表明前期市场主体对冲人民币贬值风险的力度较大。这或是本轮人民币调整,市场处变不惊的重要原因。当月,远期购汇对冲比例上升,且大幅超过远期结汇对冲比例,表明当前市场重新加大了防范贬值风险的力度。

进入9月以来,人民币汇率延续调整。9月15日,离岸人民币汇率两年来再度跌破整数关口。我们认为,对此不必过分担心。市场主体更趋理性,政策工具较为充足,是维护外汇市场平稳运行的重要保障。

9月15日,国家外汇管理局发布了2022年8月份外汇收支数据。现结合最新数据对8月份境内外汇市场运行情况具体分析如下:

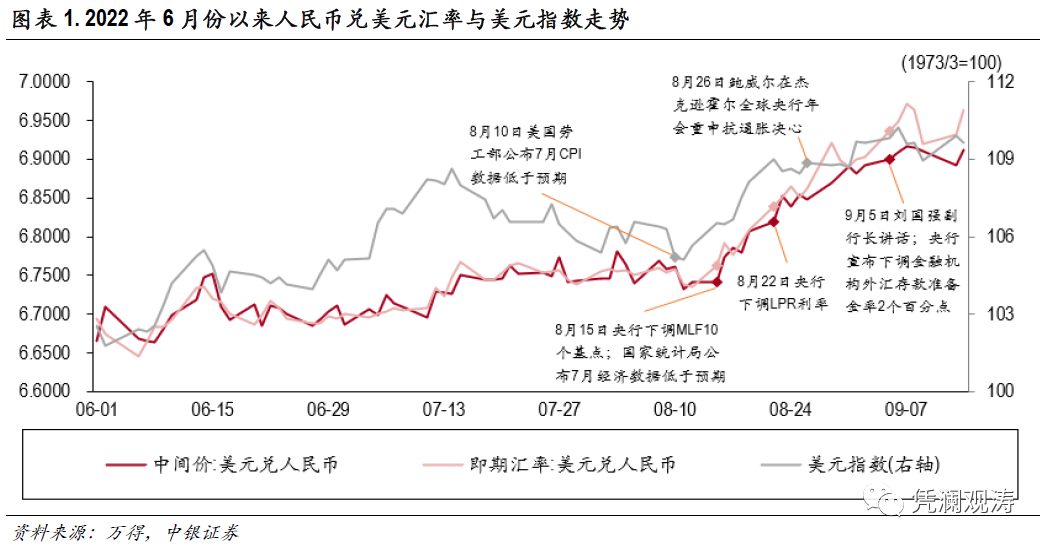

8月上半月,人民币汇率在6.75比1附近窄幅震荡,8月15日开始加速下行,月末汇率中间价、收盘价(下午四点半,下同)分别收至6.8906、6.8905。全月,分别累计下跌2.1%、2.2%。8月中旬以来的人民币汇率震荡加剧,反映了国内外因素的共同影响。

从海外来看,8月上旬美元指数小幅震荡,8月10日美国劳工部公布的7月美国CPI数据低于预期,美元指数降至105附近。但此后受美联储官员表态影响,市场对美联储紧缩预期增强,9月6日美元指数升至110上方,创2002年7月份以来新高。

从国内来看,受疫情多点散发以及南方高温天气扰动,国内经济恢复受阻,8月15日国家统计局公布的7月经济数据弱于市场预期。同时,在美联储持续紧缩背景下,中国央行于8月15日、22日先后下调了MLF利率和LPR利率,中美两国货币政策分化加剧。

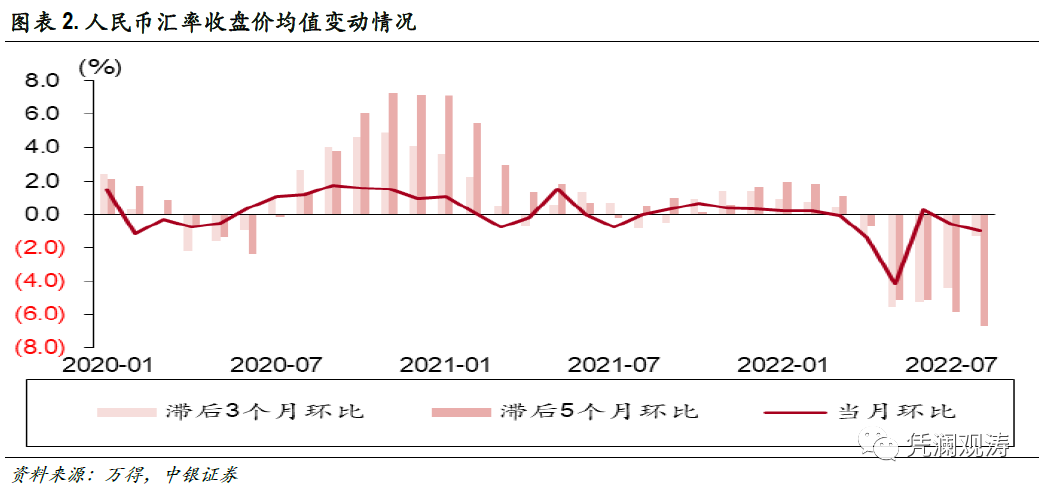

8月份,滞后3个月和5个月环比的收盘价均值延续前四个月的跌势,环比分别下跌了1.3%、6.7%,前者跌幅较上月收窄3.2个百分点,后者跌幅连续四个月超过5%,较上月扩大0.9个百分点。这意味着,4月份以来人民币汇率大幅回调,缓解了出口收款账期较长的企业的财务压力(见图表2)。

8月份,在美元指数走强背景下,人民币在非美货币中贬值幅度相对较大。在银行间外汇市场(CFETS)交易的24种货币中,人民币仅兑6种货币升值,包括瑞典克朗、英镑、韩元、日元、兰特和新西兰元,兑其他18种货币均为贬值(见图表3)。

月末,CFETS人民币汇率指数降至101.6,环比下跌1.0%,参考BIS货币篮子和SDR货币篮子的人民币汇率指数分别累计下跌了0.9%、1.0%(见图表4)。但是,鉴于前期人民币兑美元跌得较少,前8个月人民币汇率走势外汇返佣依然较为稳健。在CFETS交易的24种货币中,人民币兑12种货币升值,兑其余12种货币贬值;CFETS人民币汇率指数累计下跌0.8%,远小于美元指数累计涨幅13%(见图表4)。

从这个意义上讲,今年人民币汇率回调,不是因为人民币弱,而是美元太强,人民币属于被动调整。

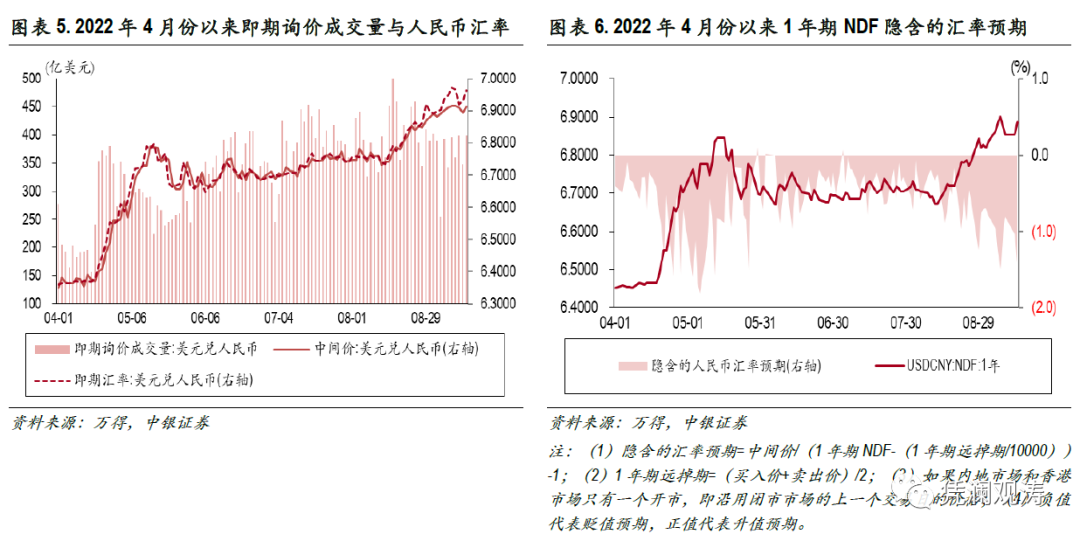

此前,我们根据高频数据做出判断,认为始于8月15日的人民币加速调整带来的市场冲击弱于4、5月份。

依据一是,这次人民币贬值期间外汇成交放量没有上次明显:8月15日-9月2日,境内银行间外汇市场即期询价成交量均值为406亿美元,较8月1日-12日均值仅增长7.3%,而4月20日-5月16日均值较4月1日-19日增长57.5%(见图表5)。

依据二是,两次人民币急跌过程均伴随贬值预期上升,但市场预期稳定性比上次增强:8月15日-9月2日,1年期NDF隐含的汇率贬值预期均值由8月1日-12日的0.35%升至0.70%,但弱于4月20日-5月16日的1.11%(见图表6)。依据三是,两次人民币急跌均由离岸市场驱动,外汇分析但境内外汇差较上次趋于收敛;依据四是,两次人民币急跌均伴随股市调整,但陆股通项下资金由累计净卖出转为净买入(后文详叙)。

8月份,银行即远期(含期权)结售汇继续保持顺差,由上月65亿美元增至151亿美元,今年以来仅次于3月、4月分别为252亿、171亿美元的顺差规模。其中,银行即期结售汇由上月逆差9亿美元转为顺差250亿美元(由于银行对外支付股息红利高峰已过,银行自身结售汇逆差由上月123亿美元收窄至28亿美元,代客结售汇顺差由上月114亿美元增至278亿美元),是当月境内外汇供求盈余扩大的主要贡献项;银行代客远期净结汇累计未到期额减少109亿美元,未到期期权Delta敞口净结汇余额增加9亿美元,这导致银行为对冲代客外汇衍生品交易的风险敞口,提前在即期外汇市场合计净买入100亿美元外汇(见图表7)。

8月份,剔除远期履约额之后,代客结汇额占涉外外汇收入比重为58.3%,代客购汇额占涉外外汇支出比重为51.6%,较今年前7个月均值分别上升3.5个百分点、下降2.3个百分点,二者差额由上月6.4个百分点扩大至6.7个百分点,继续创2021年以来新高(见图表8)。这显示当前市场结汇意愿增强、购汇动机减弱,外汇市场有序运行。

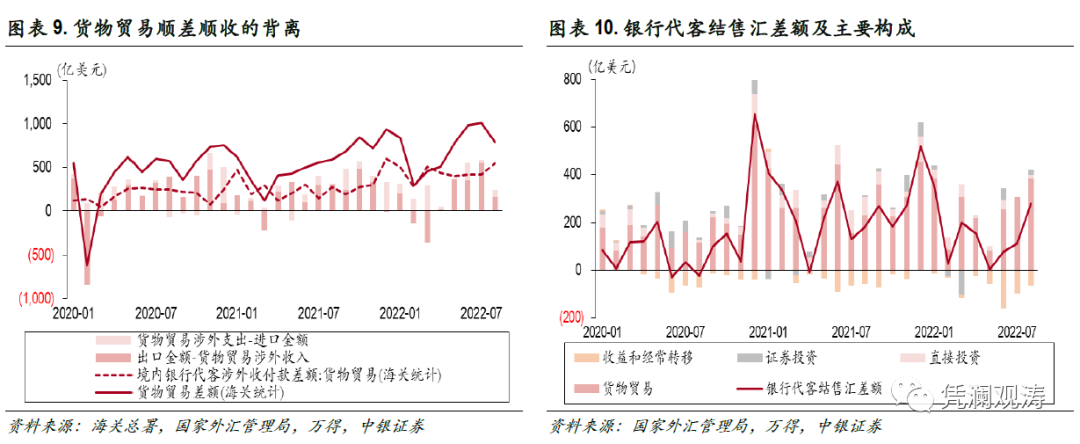

8月份,海关统计的出口金额减少带动货物贸易顺差由上月1013亿美元收窄至794亿美元,但由于出口收款速度加快,当月外汇局公布的可比口径的货物贸易涉外收付款顺差由上月421亿美元扩大至552亿美元,货物贸易顺差不顺收缺口收窄至242亿美元(见图表9)。当月,货物贸易项下结售汇顺差规模由上月307亿美元增至382亿美元,为2022年2月份以来新高,环比增加了75亿美元,贡献了银行结售汇总顺差增加额的88%(见图表10)。

8月份,由于外资利润汇回压力进一步减轻,收益和经常转移项下涉外收付款逆差和结售汇逆差继续收窄,分别降至212亿、66亿美元;直接投资涉外收付款逆差由上月34亿美元收窄至16亿美元,结售汇由上月逆差1亿美元转为顺差19亿美元,主要是因为外来直接投资增加(见图表10)。

当月,基础收支(经常项目+直接投资)涉外收付款顺差由上月79亿美元扩大至258亿美元,贡献了银行代客涉外收付款顺差增幅的80%;结售汇顺差由上月159亿美元扩大至279亿美元,贡献了银行代客结售汇顺差增幅的73%。

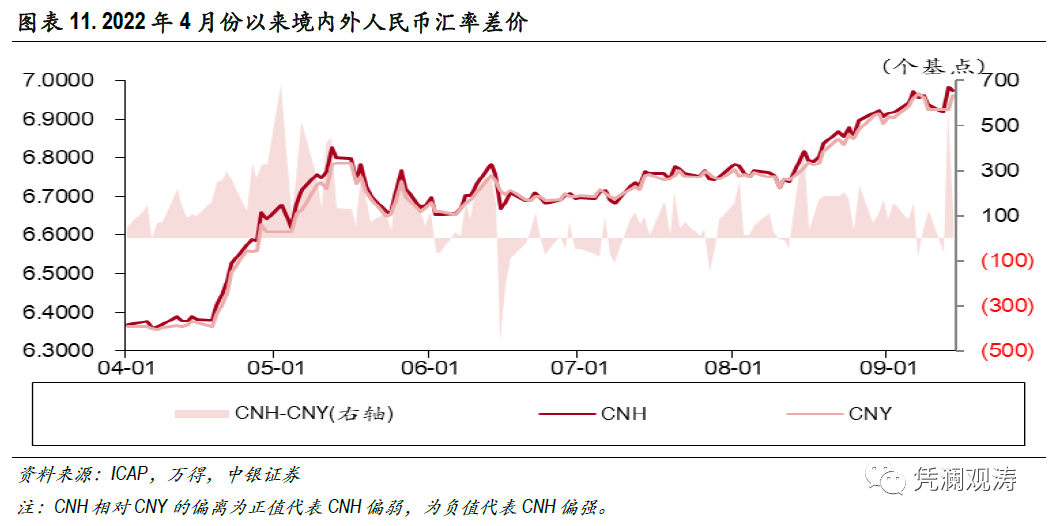

8月份,境内外汇差扩大,CNH与CNY差额均值由上月+26个基点增至+118个基点,其中8月1日-12日日均值为+58个基点,8月15日-31日日均值为+164个基点,表明下半月人民币急跌主要是离岸市场驱动,与4月20日-5月16日情形类似(境内外汇差均值由4月1日-19日的+118个基点扩大至+300个基点)(见图表11)。但不同的是,上一次陆股通净卖出100亿元,港股通净买入244亿元;而8月15日-31日陆股通净买入63亿元,港股通净卖出15亿元。这再次说明,本轮人民币汇率调整对市场的冲击小于上次。

8月份,陆股通项下(北上)累计成交额由上月净卖出211亿元转为净买入127亿元,港股通项下(南下)累计净买入成交额由上月18亿元扩大至72亿元。陆股通与港股通累计净买入成交额轧差后,股票通项下由上月净流出228亿元转为净流入55亿元,4月份为净流出24亿元(见图表12)。

8月份,债券通项下境外机构净减持人民币债券354亿元,环比继续收窄,而3-5月份单月净减持规模连续超1000亿元。上清所数据显示,境外机构净减持人民币债券规模由上月265亿元降至76亿元,主要贡献项是同业存单,净减持规模由上月183亿元降至36亿元。中债登数据显示,境外机构净减持人民币债券规模由上月281亿元小幅收窄至277亿元,为2月份以来新低。其中,境外机构连续两个月增持国债,分别增持了33亿元、23亿元;政策性银行债净减持规模则由上月224亿元增至287亿元(见图表13、14)。虽然8月份中美利差倒挂加深,但境外机构减持人民币债券速度放缓,凸显了人民币资产的长期投资价值。

当月,证券投资项下涉外收付款逆差由上月168亿美元收窄至132亿美元,小于4月份逆差230亿美元;结售汇由上月逆差6亿美元转为顺差17亿美元,而4月份顺差仅为3亿美元(见图表15)。

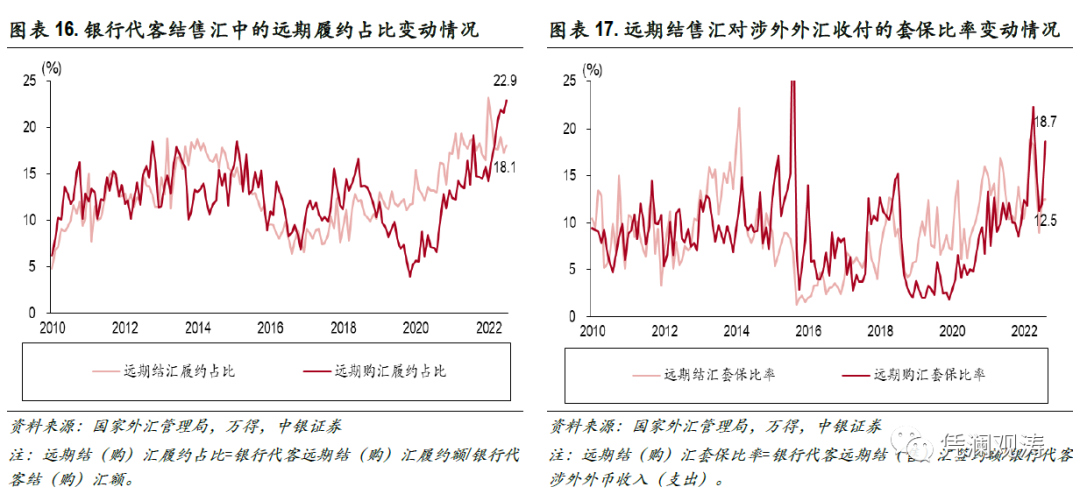

8月份,银行代客结汇中的远期结汇履约占比为18.1%,环比上升0.8个百分点;银行代客售汇中的远期购汇履约占比为22.9%,环比上升1.3个百分点,创历史新高(见图表16)。这或是本轮人民币再度加速调整,市场处变不惊的重要原因。

8月份,以银行代客远期结汇签约额占涉外外币收入比重衡量的远期结汇对冲比例为12.5%,以银行代客远期售汇签约额占涉外外币支出比重衡量的远期购汇对冲比例为18.7%,分别较上月提升0.1个百分点、6.7个百分点。远期购汇对冲比例上升,且大幅超过远期结汇对冲比例,表明市场重新转为防范人民币下跌的风险(见图表17)。

8月份,境内美元/人民币掉期负值继续扩大,1年期均值由上月-496BP增至-933BP,其中8月1日-12日日均值为-778BP,8月15日-31日日均值为-1052BP(见图表18)。根据利率平价原理,低息货币远期升值,这增加了远期购汇的吸引力。故远期结汇签约额虽然环比有所增加,但明显小于当月远期购汇签约额,远期净结汇缺口由上月+10亿美元转为-153亿美元,而远期结汇和购汇到期额仅相差44亿美元。由此,银行代客远期累计未到期额由净结汇14亿美元转为净购汇94亿美元,对银行结售汇总顺差变动为负贡献72%(见图表18、19)。

进入9月以来,人民币汇率延续8月中旬以来的调整格局。9月7日,中间价、收盘价分别跌至6.9160、6.9715,创两年来新低,离岸人民币汇率盘中最低跌至6.9972。9月15日,离岸人民币汇率一举跌破整数关口,为两年多来的首次。每逢人民币汇率临近整数关口,市场总会有各种担忧和猜测。然而,类似的情形早在2018年4月至2020年5月间多次遭遇过,市场均有惊无险。尤其是人民币破“7”的2019年8-12月份和2020年2-7月份的11个月中,有5个月份为结售汇逆差,平均逆差29亿美元,其他6个月份均为顺差,平均顺差103亿美元。其中,2020年5月,人民币跌破7.10,跌至十二年来新低,当月录得结售汇顺差208亿美元。以史为鉴,不必过度担心人民币汇率调整的风险。

从市场角度看,无论是今年4、5月份,还是8月中旬以来的人民币快速调整期间,均未发生市场恐慌。主要是因为市场主体更加理性、成熟,“低(升值)买高(贬值)卖”的汇率杠杆调节作用正常发挥,同时汇率避险意识明显增强,一定程度上降低了汇率波动带来的冲击。而且,8月份,境内外汇依然供大于求,跨境资金净流入,人民币走弱缺乏供求关系的支持,量价背离或显示汇率超调。

从政策角度看,在9月初人民币汇率临近破7之际,9月5日刘国强副行长在国务院政策例行吹风会上表示,“短期双向波动是一种常态,有双向波动,不会出现‘单边市’,但是汇率的点位是测不准的,大家不要去赌某个点,合理均衡、基本稳定是我们喜闻乐见的,我们也有实力支撑,我觉得不会出事,也不允许出事”。当天下午5点,央行年内第二次下调金融机构外汇存款准备金率,向市场释放汇率维稳信号。除此之外,政府仍然拥有充足的政策工具,可以应对人民币汇率超调风险,保障外汇市场平稳运行。

汇率波动不等于升贬值压力或预期,恰恰是汇率弹性增加,有助于及时释放压力,避免预期积累。任何时候影响汇率升贬值的因素同时存在,只是不同时期不同因素的影响占上风。但随着汇率水平变化,影响因素会此消彼长。没有只涨不跌、也没有只跌不涨的货币。

本报告准确表述了证券分析师的个⼈观点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或⾼级管理⼈员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三⽅都没有或没有承诺向本⼈提供与本报告有关的任何补偿或其它利益。外汇分析

中银国际证券股份有限公司同时声明,将通过公司⽹站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防⽌被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。外汇返佣汇率调整冲击减弱波动无须过度担心——8月外汇市场分析报告外汇分析

上一篇:外汇返佣李锦楷920晚盘外汇、黄金、原油分析策略?分析

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。