宏观:海外疫情好转趋势明显 经济复苏将会逐步加速 原油 受二次疫情和英国变异毒株影响,欧洲主要经济体均采取新一轮的管控措施,当前仍未接触封锁,对经济的负面影响亦显现,...

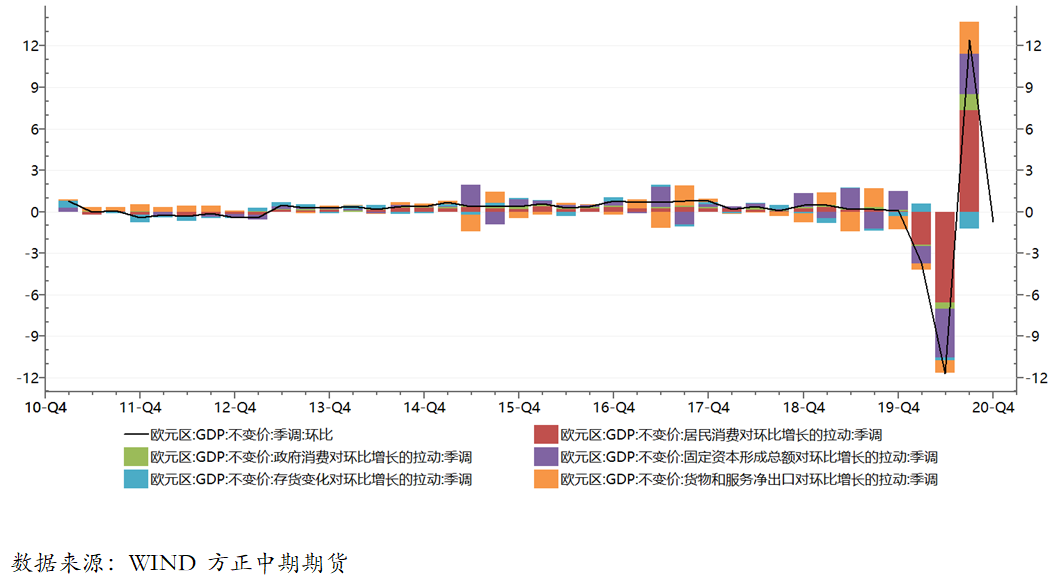

宏观:海外疫情好转趋势明显 经济复苏将会逐步加速原油受二次疫情和英国变异毒株影响,欧洲主要经济体均采取新一轮的管控措施,当前仍未接触封锁,对经济的负面影响亦显现,故欧盟最新经济预测再度下调2021年经济预测,上调2022年经济预测。下调2021年欧元区经济增速预期至3.8%,此前为4.2%;预计欧元区2022年经济增速为3.8%,此前为3%。当前,欧元区经济二次回落难以避免,外汇分析预计欧元区一季度经济同比萎缩0.9%,二季度开始,随着疫苗的广泛接种和疫情风险的消退,经济将会开始强劲复苏;将欧元区2021年通胀预期从1.1%上调至1.4%,2022年通胀预期维持不变,为1.3%。欧元区经济的二次回落,使得其在欧美经济对比中处于劣势,对于欧元形成冲击,欧元将会再度回落到1.2下方,但是长期来看,欧英经济关系得以重塑,欧洲经济将会持续的复苏,并且当前欧元价值仍处于低估中,故欧元仍有上涨空间。

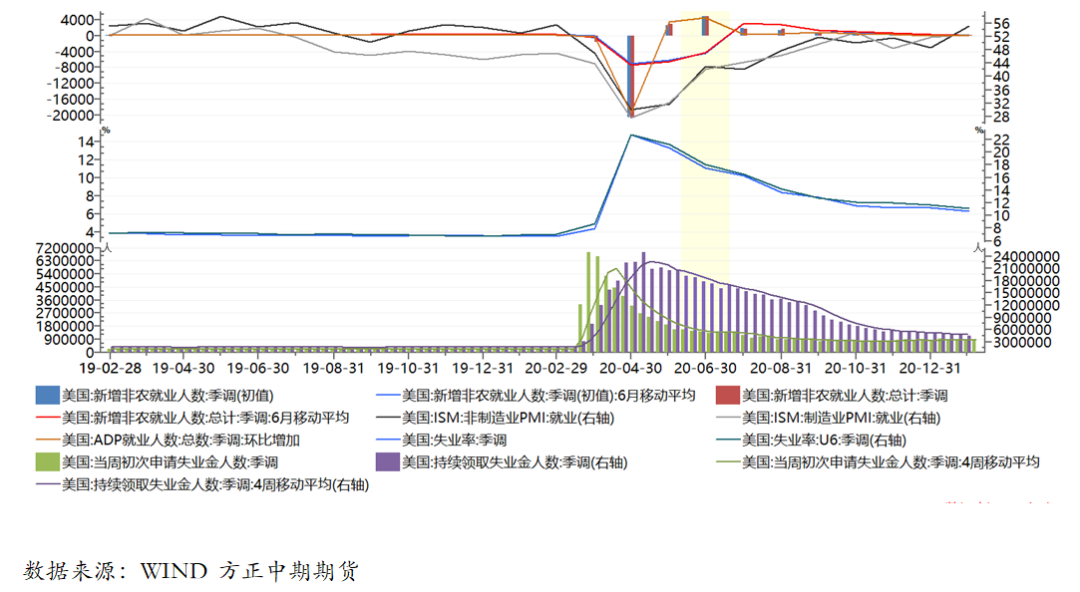

美国至2月6日当周初请失业金人数录得79.3万,不及75.7万的预期,前值由77.9万修正为81.2万;至1月30日当周续请失业金人数454.5万,不及449万的预期,前值由459.2万修正为469万。美国上周首次申请州政府失业救济金的人数略有下降,表明随着疫苗接种加快和商业活动限制措施放松,劳动力市场正在逐渐改善。

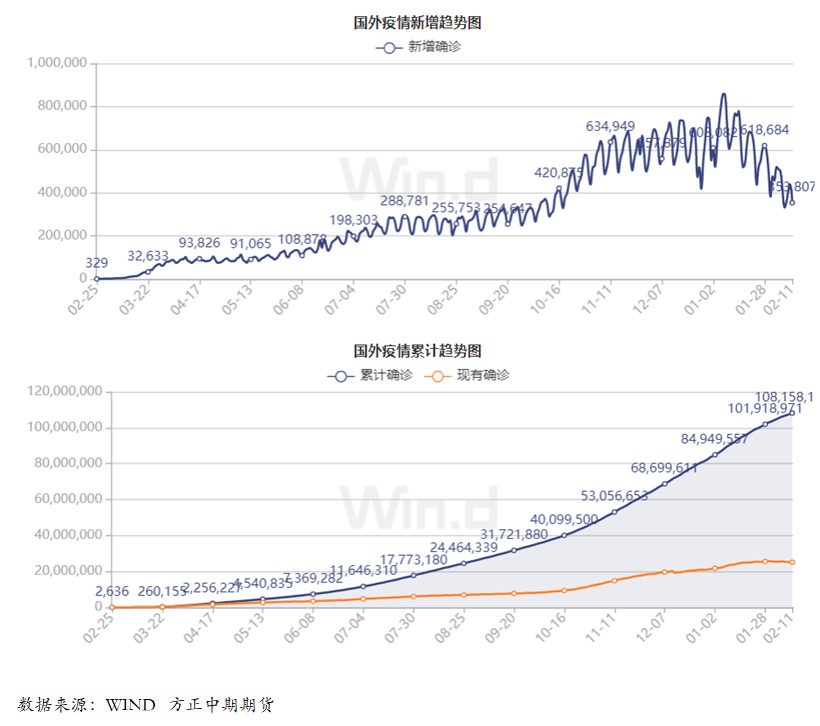

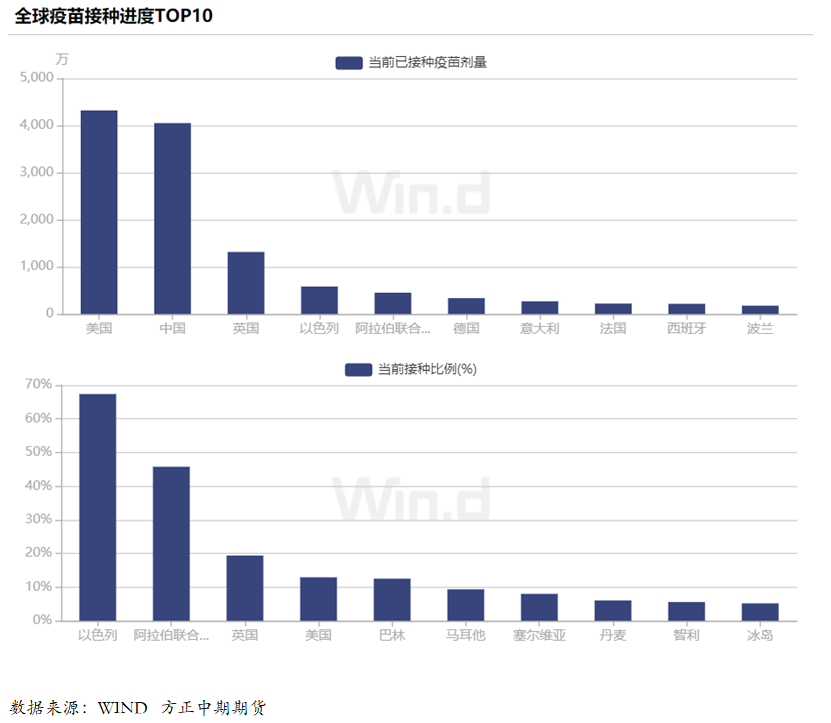

当然从近期就业数据来看,美国就业市场的疲弱依然存在,并且短期内难以得到根本性的改变,但是整体的修复复苏趋势依旧,并没有发生趋势性的变化;短时间内,美国就业市场难以恢复到疫情前的水平,然整体复苏势头将会在疫苗的影响下持续。当前,美国新增疫情确诊人数大幅下降至12万左右,随着新政府的防控要求和疫苗的接种,新增确诊人数将会进一步的下降;而疫苗接种方面,美国疫苗接种人数最多,已经接近4000万例,接种比例亦达到10%以上,疫苗接种速度的加快将会缓解疫情风险,加大就业市场和经济的复苏;美国新一轮的1.9万亿规模财政刺激措施将会通过国会决议,进而实施,外汇分析这将继续刺激就业市场和经济,加快其复苏速度。在这些因素的影响下,美国就业市场将会加速复苏,并且复苏趋势将会持续。

美国就业市场整体表现不及预期,加强了政府为帮助新冠大流行复苏而提供大规模纾困措施的理由,增加了刺激法案推出的必要性和紧急性。拜登和美国政府官员均强调疫情纾困法案迅速推出的必要性;新一轮的1.9万亿规模(后期会调整)财政政策刺激措施将会推出,而美联储被迫买单,不排除推出新的量化宽松政策的可能,整体超宽松的货币政策和财政政策不变。

关于未来原油需求下降的预测使原油期货结束了两年多以来的最长连续上涨时段。美油、布油盘中均跌超1%,分别刷新近二日低点至57.84美元/桶、60.72美元/桶。

国际能源署(IEA)最新报告警告称目前的经济复苏状况仍然脆弱,这种对未来经济复苏前景预期的下调,仍是原油市场最担心的问题之一。外汇分析具体数据而言,IEA公布最新月报,将2021年原油需求预期下调20万桶/日,2021年非欧佩克+的原油供应量将增长83万桶/日,2021年全球石油需求量将增长540万桶/日,至9640万桶/日。此外,IEA月报还预计,2021年下半年石油库存将迅速减少。

而欧佩克发布月报,则上调2021年全球原油需求预期,这与国际能源署最新报告相反。欧佩克将2021年全球对欧佩克组织的原油需求预期从2720万桶/日上调至2750万桶/日,并预计石油需求将在2021年下半年回升。此外,欧佩克预计2021年全球原油需求增速预期为570万桶/日。

当前宏观层面的乐观情绪以及原油近端基本面偏强支撑油价,前期的易涨难跌行情或告一段落,当前进入震荡调整期。需求状况仍是目前市场担心的源头之一,最近的多头行情似乎严重依赖于对今明两年经济强劲稳定复苏的预期,当出现预期差时,油价则会出现明显回落。

①美国国会预算办公室(CBO)预计,2021财年预算缺口为2.26万亿美元,去年9月份预计为1.81万亿美元。此外,CBO还预计未来10年的预算赤字将低于去年9月份预估的水平。

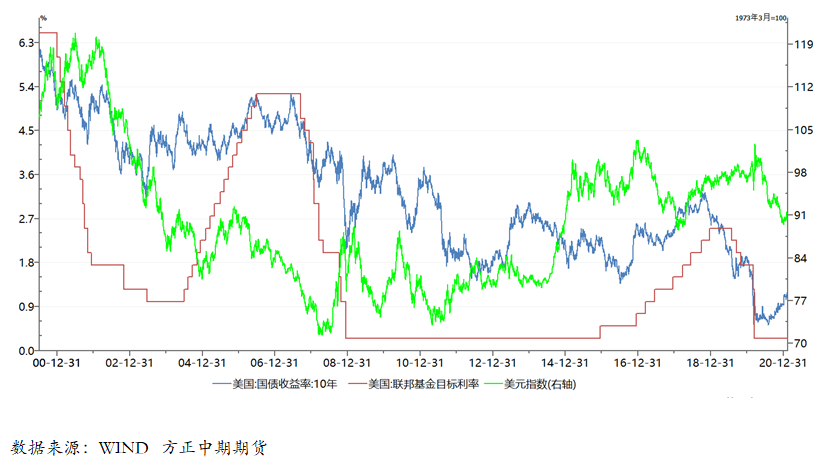

②周四欧盘时段,美国2年期国债收益率触及0.0972%的历史低点。有内人士认为,考虑到美国经济实际前景,美债收益率上升空间有限,美元将在宽松货币政策背景下趋于走弱。

③美国白宫一位官员表示,拜登政府正在努力解决导致汽车制造商和其他美国行业暂停生产的全球芯片短缺问题。这位官员在一份声明中称,政府正在寻找供应链中的瓶颈,并与企业和贸易伙伴讨论前进的道路。

④英国政府发布数据显示,截至9日,该国已有逾1305万人接种第一剂新冠疫苗,但仅有51.95万人已接种第二剂疫苗。英国卫生大臣汉考克表示,预期是75%的人会接种疫苗,但实际情况远远超过90%。

美元指数方面,受上周初请失业金人数报告不及预期拖累,周四美元指数连续第五天下跌,迈向自11月中旬以来最长连续下跌,不过汇市整体处于窄幅区间交易,美元指数盘中一度跌幅达到0.19,尾盘跌0.02%至91.41;短期内,因美债收益率的走势影响、经济复苏预期强等因素提振美元需求,美元仍有小幅反弹的空间,然反弹的幅度有限,中长期来看,超宽松经济政策、超低利率和新的货币政策框架,美元信用体系的冲击和通胀的压力,欧元英镑强势的冲击,美元长期震荡走弱的趋势依旧,近期强阻力位在88附近,跌破88后将会下探84,不排除跌至80的可能。

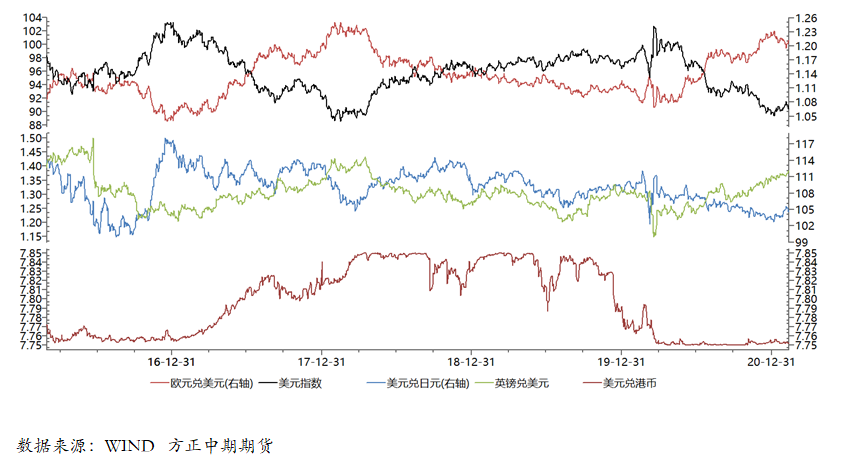

欧元方面,欧盟执委会表示,由于第二波疫情使各经济体陷入新的封锁,欧元区经济今年从新冠病毒低迷中反弹的幅度将低于此前预期,该消息并未给欧元造成影响;欧元连续五天上涨,但是在1.2150面临强劲阻力;欧元兑美元上涨0.1%至1.2130;一度涨至1.2149,而1.2150就是强阻力关口。当前欧美经济表现分化使得欧元承压,短期内或仍有下行的空间,或跌至1.2下方;随着欧洲疫情得到有效管控,欧元在未来进一步上探1.255的可能性非常大,若有效突破,不排除涨至1.3上方的可能;欧元的回落正是加大配置的机会。

英镑方面,英镑自2018年4月下旬以来新高小幅回落,英镑兑美元小跌0.14%至1.3817,为连续第五个交易日上涨。硬脱欧风险基本解除,英欧经济关系重塑,对于英镑的阻力解除;当前英国疫情严重使得英镑承压,而英国央行的货币政策亦会影响英镑。英国央行虽然时常探讨负利率政策,但是线年,随着疫苗的广泛使用、疫情得到有效控制,疫情风险影响愈发减弱;经济渐进复苏支撑英镑;美元中长期弱势反向影响;我们认为只有疫情有向好进展,英镑将会继续上涨,涨破1.4后将会继续上探1.4377的前高位置。

日元方面,日元小幅贬值,小跌0.15%收于104.74;短期内日元将会继续区间震荡调整,小幅回落,但是整体仍然看涨避险日元,美元弱势且避险需求上涨情况下,日元上探102的可能。

人民币方面,乐观的中国经济数据继续支撑人民币,国内外经济表现的分化亦加大人民币的走强动能,叠加美元弱势,美元兑离岸人民币触及2018年6月以来最高6.4129;随后,人民币持续回落调整,现收于6.423;然人民币长期上涨趋势不变,依然建议逢低逐步做多。中国经济复苏依然比较强势,美欧经济和疫情都是外汇的拖累项从而助涨人民币,外资持续加大国内资产的持仓从而形成较大的资金需求,不管是经济基本面还是外汇市场供需,这些因素都推动人民币持续上涨,所以长期人民币还是继续走强;近期依然维持偏强走势,下一支撑位为6.4,强支撑位为6.23。

因长期美债收益率再度攀升,影响了黄金的表现;周四金价大跌,现货黄金一度跌逾20美元,刷新近三日低点至1821.26美元/盎司。当前,疫苗以及疫情风险仍然存在,全球主要经济体将会维持超宽松的量化宽松政策,2021年通胀压力逐步显现,美元整体维持弱势,避险和抗通胀的黄金仍有上涨的空间,短期回落均是上半年配置的机会;下半年随着疫情的临近尾声,美联储货币政策和美国政府财政政策的转向,美债的回升和通胀压力的回落,贵金属将会高位回落,或逐步震荡走弱,故下半年需要警惕贵金属回落行情。预计2021年上半年现货黄金的波动区间为1750-2200美元/盎司,下半年现货黄金的波动区间为1600-1950美元/盎司。

上一篇:MIEX米汇:欧元美元外汇分析在联邦公开市场委员会之前努力使其重返11900以上

下一篇:三菱日联外汇分析师Lee Hardman:鉴于疫苗推出相对较快人们对英国经济第二季度强劲复苏的乐观情绪持续削减英国央行降

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。